Wise in Thailandia nel 2026: come funziona davvero e perché non sostituisce ancora una banca thai

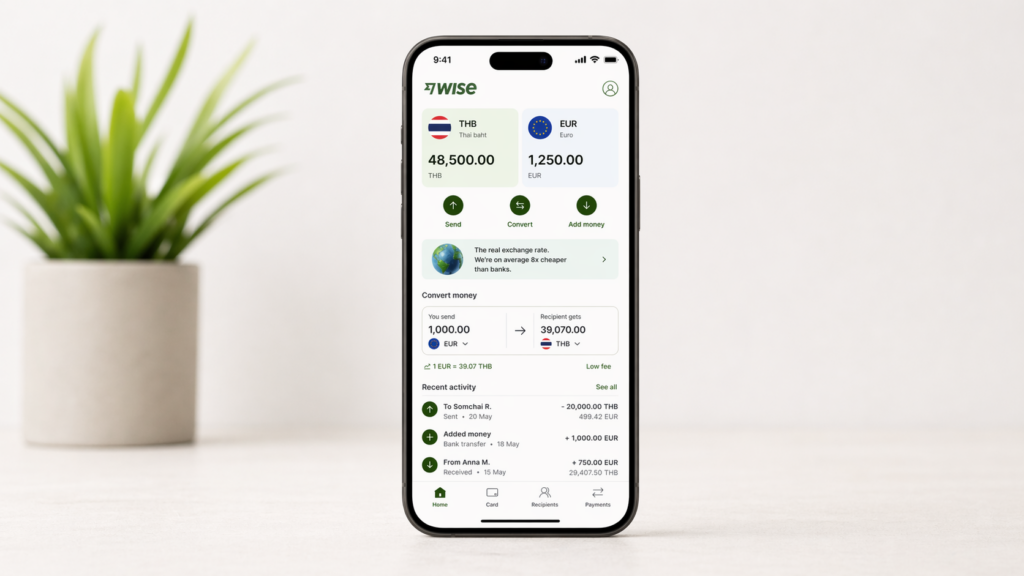

Wise è uno di quegli strumenti che, se vivi tra Italia e Thailandia, prima o poi finisci quasi sicuramente per usare. Io lo considero molto comodo soprattutto per spostare euro dall’Italia, convertirli in baht e mandarli su un conto thailandese senza impazzire con commissioni poco chiare o tassi di cambio sfavorevoli.

Dal 19 maggio 2026, però, per chi ha un account Wise registrato in Thailandia cambiano alcune cose importanti. Wise diventa più integrato con il sistema finanziario thailandese, ma allo stesso tempo perde un po’ quella flessibilità “globale” che molti expat davano per scontata.

In questo articolo vediamo, in modo pratico, come usare Wise in Thailandia, cosa cambia dal 19 maggio 2026 e soprattutto se può essere usato al posto di una banca thailandese per il deposito richiesto dal visto matrimonio.

Chi vive in Thailandia o sta pensando di trasferirsi si fa spesso le stesse domande: Wise funziona davvero in Thailandia? Si può usare per pagare? Conviene per cambiare euro in baht? E soprattutto: può sostituire una banca thailandese per il visto matrimonio?

Sono domande sensate, perché negli ultimi anni Wise è cambiato molto. Non è più solo “l’app per mandare soldi all’estero”. In Thailandia ha ottenuto licenze locali e oggi si avvicina molto di più a un servizio finanziario regolato nel Paese.

Questo però non significa che Wise sia diventato automaticamente uguale a Bangkok Bank, Kasikorn, Krungsri, SCB o alle altre banche thailandesi tradizionali. Per l’uso quotidiano può anche sembrare così. Per i documenti ufficiali, invece, la differenza resta enorme.

Wise in Thailandia: da app per trasferimenti a servizio finanziario locale

Per anni Wise, prima conosciuto come TransferWise, è stato usato soprattutto per una cosa: inviare soldi dall’Italia alla Thailandia spendendo meno rispetto a molte banche tradizionali.

Chi vive qui lo conosce bene. Hai euro su un conto italiano, li mandi su Wise, li converti in THB e poi li trasferisci sul tuo conto thai. Oppure usi direttamente la carta Wise per pagare in baht, magari quando sei appena arrivato e non hai ancora sistemato tutto con la banca locale.

Negli ultimi anni, però, Wise ha fatto un passo in più. Con le licenze ottenute in Thailandia, il servizio non è più soltanto un ponte estero verso il Paese, ma diventa parte del sistema finanziario locale. In pratica, un account Wise collegato alla Thailandia può funzionare come wallet multi-valuta regolato localmente, con maggiore integrazione nei pagamenti thailandesi.

Questo è interessante soprattutto per chi vive qui, perché apre la porta a servizi più vicini a quelli che usiamo ogni giorno con le app bancarie thai. Penso ad esempio ai pagamenti locali, ai trasferimenti in baht e all’integrazione PromptPay.

Detto questo, bisogna essere molto chiari: Wise non è una banca commerciale thailandese tradizionale. Non hai il classico libretto bancario, non vai allo sportello per farti rilasciare una lettera bancaria nel formato richiesto dall’Immigration e non è detto che un ufficio pubblico lo consideri equivalente a una banca locale.

Per pagare, trasferire e cambiare valuta può essere comodissimo. Per i visti, invece, bisogna ragionare in modo molto più prudente.

Cosa cambia dal 19 maggio 2026

Il 19 maggio 2026 è una data importante per chi usa Wise con un account collegato alla Thailandia. Da quel giorno entrano in vigore nuove regole che rendono il servizio più locale, ma anche un po’ meno libero rispetto al passato.

In parole semplici, Wise Thailand diventa più integrato con il sistema finanziario thai. Questo può voler dire più compatibilità con i pagamenti locali e un rapporto più diretto con le regole thailandesi.

Per chi usa Wise in vacanza, probabilmente cambia poco. Se invece vivi in Thailandia e usi Wise come conto “di appoggio” per gestire euro, baht, dollari o trasferimenti tra Paesi diversi, allora vale la pena controllare bene le nuove condizioni del proprio account.

La cosa importante da capire è questa: più Wise diventa locale in Thailandia, più deve seguire regole locali. Questo porta vantaggi, ma anche limiti.

Usare Wise in Thailandia se sei in vacanza

Se vieni in Thailandia per due o tre settimane, Wise resta uno degli strumenti più comodi da portarsi dietro.

Puoi caricare euro, convertirli in baht e pagare con la carta Wise in hotel, ristoranti, supermercati, centri commerciali e molti negozi. Puoi usare anche Apple Pay o Google Pay, se la tua carta è collegata al wallet del telefono.

Per i contanti, puoi prelevare dagli ATM thailandesi. Qui bisogna solo ricordarsi che molti sportelli in Thailandia applicano una commissione locale fissa, indipendentemente dalla carta che usi. Quindi anche se Wise è conveniente sul cambio, l’ATM thailandese può comunque aggiungere la sua fee.

Per un turista, comunque, Wise di solito basta e avanza. Non ha senso complicarsi la vita cercando di aprire un conto in banca thai per un viaggio breve. Tra carta, pagamenti contactless e qualche prelievo, copri tranquillamente la maggior parte delle spese quotidiane.

L’unica cosa che consiglio sempre è non partire mai con una sola carta. Wise va benissimo, ma in Thailandia è meglio avere anche una carta di backup e un po’ di contante, soprattutto se viaggi fuori dalle zone più turistiche.

Wise per chi vive in Thailandia

Se in Thailandia ci vivi, il discorso cambia. A quel punto non parliamo più solo di pagare il ristorante o prenotare un hotel. Parliamo di affitto, bollette, assicurazione, trasferimenti dall’Italia, eventuale stipendio, tasse, famiglia e visti.

In questo contesto Wise è molto utile, ma secondo me va visto per quello che è: un ponte tra Italia e Thailandia, non il sostituto completo di una banca thai.

Io lo vedo così: la banca thailandese serve per la vita locale “ufficiale”, mentre Wise serve per muovere soldi in modo più flessibile e spesso più conveniente.

Con Wise puoi ricevere euro, convertirli in baht, trasferirli sul conto thai e usare la carta quando ti conviene. Se hai spese in più valute o ti capita di viaggiare, è ancora più comodo. Una banca thailandese, invece, resta fondamentale quando devi rapportarti con Immigration, uffici pubblici, datore di lavoro, mutui, assicurazioni o documenti formali.

La novità più interessante, con le licenze locali, è l’integrazione con il sistema thailandese dei pagamenti. PromptPay, QR code e trasferimenti rapidi sono ormai parte della vita quotidiana in Thailandia. Qui si paga tutto con il telefono: dal caffè sotto casa alla rata della scuola, dal mercato al meccanico.

Se Wise riesce a inserirsi bene in questo sistema, diventa molto più utile per chi vive qui. Ma anche in quel caso, per ora, io non eliminerei mai una banca thai tradizionale dal quadro.

Retirement Visa in Thailandia: cosa chiede l’Immigration

Quando si parla di “retirement visa” in Thailandia, spesso ci si riferisce al visto Non-Immigrant O basato sul pensionamento, oppure al Non-Immigrant O-A Long Stay. Le situazioni possono cambiare a seconda che tu faccia domanda dall’estero o dall’interno della Thailandia, ma il concetto generale è simile: devi avere almeno 50 anni e dimostrare di poter mantenerti economicamente.

Per il visto O-A Long Stay, il Ministero degli Esteri thailandese indica tra i requisiti l’età minima di 50 anni, il divieto di lavorare in Thailandia e la prova finanziaria di almeno 800.000 THB, oppure un reddito mensile di almeno 65.000 THB, oppure una combinazione di deposito e reddito per un totale di almeno 800.000 THB. In caso di bank statement viene richiesta anche una lettera di garanzia della banca.

Per le estensioni retirement fatte in Thailandia, molti uffici Immigration seguono la stessa logica: deposito in una banca thai, reddito mensile, oppure combinazione tra deposito e reddito. L’ufficio Immigration di Samut Prakan, ad esempio, indica tra i documenti una lettera della banca thailandese che certifichi più di 800.000 THB sul conto thai, oppure prova di pensione/reddito superiore a 65.000 THB al mese.

In pratica, le strade più comuni sono:

- 800.000 THB su conto bancario thailandese;

- reddito o pensione di almeno 65.000 THB al mese;

- combinazione tra deposito e reddito, secondo le regole applicate dall’ufficio competente.

Anche qui, però, il punto non è solo avere i soldi. Il punto è poterli dimostrare nel modo che l’Immigration riconosce.

Wise può sostituire la banca thai per il Retirement Visa?

Per il retirement visa, la risposta prudente è no.

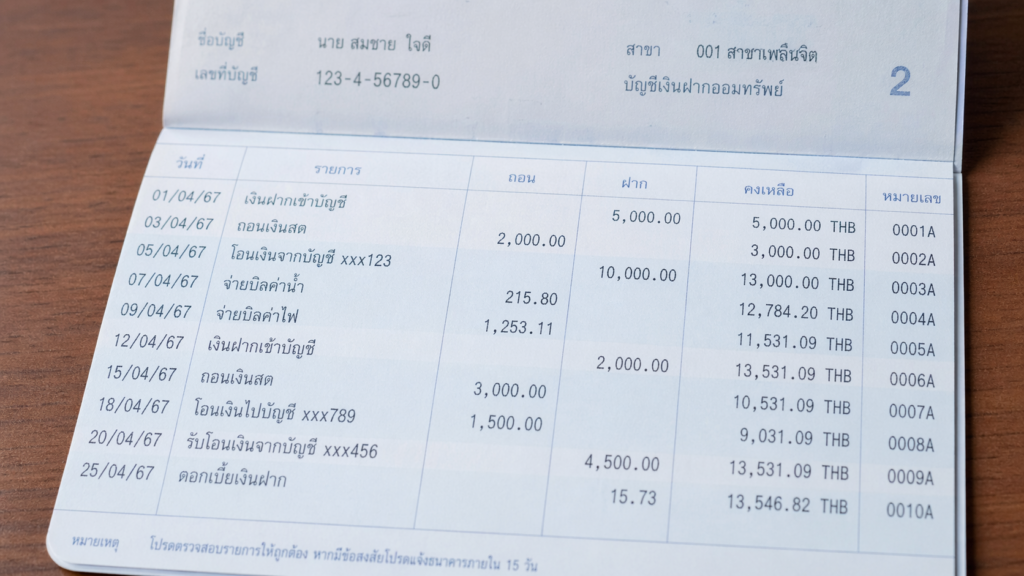

Se scegli il metodo del deposito da 800.000 THB, l’Immigration normalmente si aspetta un conto presso una banca thailandese tradizionale, intestato al richiedente, con documenti chiari: libretto aggiornato, estratto conto e lettera della banca.

Wise può essere utile per portare i soldi in Thailandia, ma non lo considererei il posto dove lasciare il deposito ufficiale per il retirement visa.

Se un pensionato italiano tiene 800.000 THB su Wise e poi si presenta all’Immigration sperando che vengano accettati come deposito retirement, rischia di trovarsi davanti a un problema serio.

Magari in futuro le cose cambieranno. Wise sta entrando sempre di più nel sistema finanziario thailandese, quindi non è impossibile che alcuni uffici inizino a considerarlo in modo diverso. Ma per ora, se parliamo di visti annuali e requisiti finanziari, io non rischierei.

Strategia pratica per Retirement Visa: Wise + banca thai

Per chi richiede o rinnova un retirement visa, Wise può comunque essere molto utile.

Immagina il caso classico: hai la pensione o i risparmi in Italia e vuoi portarli in Thailandia. Fare tutto con la banca italiana può essere più costoso, meno trasparente e più lento. Con Wise, invece, puoi trasferire euro, convertirli in baht e mandarli sul conto thai con maggiore controllo sul cambio.

La strategia più prudente è semplice: usi Wise per muovere i soldi, ma usi la banca thailandese per dimostrarli all’Immigration.

Se scegli il metodo degli 800.000 THB, trasferisci i soldi su Wise, li converti in baht e poi li mandi su un conto bancario thailandese a tuo nome. Da lì in poi, per il periodo richiesto, li lasci sul conto e prepari i documenti con la banca.

Se invece usi il metodo del reddito mensile o della pensione, Wise può aiutarti a trasferire regolarmente i soldi in Thailandia. Però anche in questo caso devi verificare bene cosa accetta il tuo ufficio Immigration: alcuni vogliono vedere accrediti mensili su banca thai, altri possono richiedere certificazioni particolari, e le prassi non sono sempre identiche ovunque.

Per chi vive qui da tempo, questa è una cosa normale: in Thailandia non basta sapere “la regola generale”. Bisogna anche capire come la interpreta l’ufficio Immigration dove presenti la pratica.

Visto matrimonio: cosa chiede davvero l’Immigration

Il tema più delicato è il visto matrimonio. Se sei sposato con una cittadina o un cittadino thailandese, puoi richiedere un visto Non-Immigrant O basato sul matrimonio e poi l’estensione annuale.

Tra i requisiti più conosciuti c’è quello finanziario. In molti casi, l’Immigration richiede di dimostrare un reddito mensile oppure di avere un deposito di 400.000 THB su un conto bancario thailandese.

Quando si sceglie la strada del deposito, di solito il punto centrale è questo: i soldi devono essere su una banca thai a nome del richiedente, per un certo periodo prima della domanda. Spesso si parla di almeno 2 mesi per la prima estensione e 3 mesi per i rinnovi, ma è sempre meglio verificare con l’ufficio Immigration competente, perché alcune prassi possono cambiare da provincia a provincia.

Qui una breve lista ha senso, perché questi sono i documenti che normalmente vengono richiesti:

- libretto bancario aggiornato;

- estratto conto recente;

- lettera ufficiale della banca;

- prova che i 400.000 THB siano rimasti sul conto per il periodo richiesto.

Ed è proprio qui che nasce il problema con Wise. L’Immigration ragiona ancora con un sistema costruito intorno alle banche tradizionali. Quando un ufficiale chiede “bank letter” o “bank book”, di solito si aspetta documenti emessi da una banca thailandese classica, non da un’app fintech.

Wise può sostituire la banca thai per i 400.000 THB?

Questa è la domanda più importante: se Wise è regolata in Thailandia, posso tenere lì i 400.000 THB per il visto matrimonio?

La risposta più onesta è: io non ci baserei un rinnovo del visto.

Non perché Wise non sia affidabile, ma perché il problema è burocratico. L’Immigration non guarda solo se hai i soldi. Guarda dove sono depositati, da quanto tempo sono lì e quali documenti puoi presentare.

Ad oggi, per il deposito del visto matrimonio, la strada sicura resta una banca thailandese tradizionale. Wise può essere regolata, può avere licenze locali, può offrire un wallet in baht, ma finché non esiste una conferma chiara da parte dell’Immigration, presentarsi solo con Wise è rischioso.

Il rischio concreto è semplice: arrivi all’ufficio Immigration, presenti gli estratti Wise, e l’ufficiale ti dice che non vanno bene perché non sono documenti di una banca thai nel formato richiesto. A quel punto potresti trovarti in una situazione molto scomoda, soprattutto se sei vicino alla scadenza del visto.

Per questo, se parliamo di visto matrimonio, io separerei nettamente i due usi:

Wise va benissimo per trasferire e convertire i soldi.

La banca thailandese resta il posto dove tenere il deposito ufficiale per Immigration.

Se un giorno l’Immigration chiarirà nero su bianco che Wise Thailand è accettato per questo requisito, il discorso cambierà. Fino ad allora, meglio non fare esperimenti con qualcosa di così importante.

La strategia più sensata: Wise + banca thai

Il modo migliore di usare Wise per il visto matrimonio non è sostituire la banca thai, ma usarlo per arrivarci in modo più efficiente.

Uno scenario molto comune è questo: hai i risparmi in euro su un conto italiano e devi portarli in Thailandia per preparare il deposito da 400.000 THB. Invece di fare un bonifico internazionale diretto dalla banca italiana alla banca thai, puoi passare da Wise, controllare il cambio, vedere le commissioni prima di confermare e trasferire i baht sul conto thailandese.

A quel punto, una volta che i soldi sono arrivati sulla tua banca thai, li lasci lì per il periodo richiesto. Non li tocchi, aggiorni il libretto quando serve e, prima dell’appuntamento con l’Immigration, chiedi alla banca la lettera ufficiale e l’estratto conto.

Questa secondo me è la combinazione più realistica:

- Wise per trasferire euro, cambiare in baht e ridurre i costi;

- banca thai per deposito ufficiale, documenti e visto.

Così sfrutti il meglio di entrambi gli strumenti. Wise ti aiuta nella parte pratica e finanziaria. La banca thai ti copre nella parte burocratica.

Cosa può peggiorare dal 19 maggio 2026

Le novità del 19 maggio 2026 non sono per forza negative, ma chi usa Wise spesso deve prestarci attenzione.

Il primo punto riguarda i prelievi ATM. Gli account Wise thailandesi potrebbero avere condizioni diverse rispetto agli account europei, quindi prima di usarlo come carta principale conviene controllare limiti, fee e disponibilità dei prelievi.

Il secondo punto riguarda le valute estere. Se usavi Wise Thailand per tenere euro o dollari a lungo, potresti trovare regole più restrittive o conversioni automatiche in THB dopo un certo periodo. Questo è importante per chi non vuole tenere tutto in baht.

Il terzo punto è l’uso internazionale. Wise è sempre stato comodo anche per muovere soldi tra Paesi diversi, ma un account Thailand potrebbe diventare meno adatto a fare da “ponte neutro” tra conti esteri. Se la struttura dell’account diventa più thailandese, anche le regole diventano più thailandesi.

Infine c’è il tema fiscale. Se vivi in Thailandia e muovi cifre importanti, conviene ragionare bene su cosa entra nel Paese, quando entra e con quale causale. Non è un problema specifico solo di Wise, ma un account regolato localmente può rendere certi movimenti più rilevanti dal punto di vista fiscale. Per somme importanti, meglio parlare con un consulente.

Come mi comporterei nella pratica

Se vieni in Thailandia in vacanza, userei Wise senza troppi problemi: carta, cambio euro-baht, qualche prelievo e magari una carta di backup.

Se vivi qui, invece, terrei sempre una banca thailandese tradizionale. Wise è comodissimo, ma non basta per tutto. In Thailandia la banca locale serve ancora per tante cose: visti, documenti, pagamenti ufficiali, stipendio, assicurazioni e rapporti con enti o uffici pubblici.

Per il visto matrimonio, non avrei dubbi: i 400.000 THB li terrei su una banca thai tradizionale a mio nome. Wise lo userei prima, per portare i soldi dall’Italia alla Thailandia con un cambio migliore e costi più chiari.

Dal 19 maggio 2026 Wise diventa più locale, più integrato e probabilmente più utile per alcuni pagamenti in Thailandia. Però diventa anche meno “jolly internazionale” rispetto a prima. Per questo la soluzione più equilibrata, almeno per ora, resta usare Wise e banca thai insieme, senza pensare che uno possa sostituire completamente l’altra.

Conclusione

Wise resta uno degli strumenti più utili per gli italiani in Thailandia. È pratico per trasferire soldi, cambiare euro in baht, pagare con carta e gestire più valute senza dover dipendere sempre dalle banche tradizionali.

Con le nuove regole del 19 maggio 2026, per gli account collegati alla Thailandia Wise diventa ancora più integrato nel sistema locale. Questo è positivo per alcuni usi quotidiani, ma porta anche nuovi limiti da conoscere.

La cosa importante è non confondere comodità e validità burocratica. Wise può essere ottimo per gestire il denaro, ma per depositi richiesti dall’immigrazione la strada più sicura resta ancora una banca thailandese tradizionale.