Comprare casa in Thailandia: quello che avrei voluto sapere prima di iniziare

Comprare casa in Thailandia è una cosa che molti italiani iniziano a sognare dopo qualche viaggio nel Paese. Succede spesso: vieni qui una volta, poi torni, poi inizi a immaginarti una vita diversa, magari un appartamento a Bangkok, una casa vicino al mare o una villetta in una zona più tranquilla.

Il problema è che comprare casa in Thailandia non funziona come in Italia. Alcune cose sono più semplici, altre molto meno. E soprattutto ci sono dettagli che, se non li conosci prima, possono trasformare un acquisto apparentemente conveniente in un problema costoso.

Io vivo in Thailandia da anni e ho già affrontato in prima persona il tema dell’acquisto immobiliare. Per questo in questa guida non voglio fare solo il solito elenco di regole. Voglio spiegare le cose come le spiegherei a un amico italiano che mi dice: “Sto pensando di comprare casa in Thailandia, da dove comincio?”

Prima di tutto: perché vuoi comprare?

Questa è la prima domanda da farsi, prima ancora di guardare annunci, prezzi e foto con piscina.

Vuoi comprare per viverci tutto l’anno?

Vuoi una casa per le vacanze?

Vuoi affittarla quando non sei in Thailandia?

La vedi come investimento?

Oppure vuoi comprare perché ti sei innamorato del Paese e ti sembra una scelta naturale?

Sono motivi diversi, e portano a scelte molto diverse.

Una casa perfetta per viverci può non essere un buon investimento. Un appartamento ottimo per affitti brevi può essere scomodo se ci devi vivere tutti i giorni. Una villa bellissima vista durante una vacanza può diventare impegnativa da mantenere quando torni in Italia e resta vuota per mesi.

Questa è una cosa che ho imparato abbastanza presto: non bisogna comprare con la mentalità del turista. Bisogna comprare con la testa di chi ci dovrà vivere, gestire spese, documenti, manutenzione, vicini, condominio e, un giorno, magari anche rivendere.

Cosa può comprare davvero uno straniero in Thailandia

La regola base è semplice, ma va capita bene: uno straniero non può possedere direttamente terreno in Thailandia, salvo casi molto particolari che nella pratica interessano pochissime persone. Questa è una delle prime differenze rispetto all’Italia, dove siamo abituati a pensare che comprare casa significhi comprare anche il terreno su cui si trova. In Thailandia, per uno straniero, non funziona così.

Questo significa che per un italiano la soluzione più lineare è quasi sempre il condominio, cioè il classico condo thailandese. In un condominio registrato correttamente, uno straniero può comprare un appartamento in piena proprietà, a proprio nome, purché la quota stranieri dell’edificio non superi il 49% della superficie vendibile totale.

Questa è la strada più pulita: compri il condo, lo registri al Land Office, il titolo è a tuo nome e sai esattamente cosa possiedi.

Diverso è il discorso per case, ville e terreni. Lì bisogna fare molta più attenzione, perché il terreno non può essere intestato direttamente allo straniero. Si possono usare lease, strutture legali, proprietà separata della casa e altre soluzioni, ma non sono cose da improvvisare.

In Thailandia la differenza tra “comprare un appartamento” e “comprare una villa” non è solo pratica. È soprattutto legale.

Condo freehold: la strada più semplice per uno straniero

Se un italiano mi chiedesse qual è il modo più semplice per comprare casa in Thailandia, risponderei senza troppi giri di parole: un condo in foreign freehold.

Foreign freehold significa che l’appartamento viene intestato direttamente a te come straniero. È la forma più chiara e più facile da gestire, soprattutto se compri a Bangkok, Pattaya, Phuket, Hua Hin o Chiang Mai.

Naturalmente non basta che l’agente dica “sì sì, foreigner can buy”. Devi verificare che la quota stranieri sia ancora disponibile. Se il condominio ha già raggiunto il limite del 49%, quell’unità non può essere trasferita a uno straniero in freehold. La quota viene calcolata sulla superficie totale vendibile del progetto, non semplicemente sul numero degli appartamenti.

Questa verifica va fatta subito. Non dopo aver lasciato un deposito, non dopo aver firmato, non quando sei già emotivamente coinvolto nell’acquisto.

Condo leasehold: attenzione a non confonderlo con la proprietà

A volte, quando la quota stranieri è piena o quando il progetto è strutturato in un certo modo, ti possono proporre un leasehold.

Il leasehold non è la stessa cosa del freehold. In pratica non stai comprando la piena proprietà dell’immobile, ma il diritto di usarlo per un certo periodo, spesso 30 anni.

Non significa per forza che sia una truffa. Ci sono casi in cui può avere senso, soprattutto se il prezzo è corretto e se capisci bene cosa stai comprando. Però non va mai trattato come se fosse uguale a un appartamento intestato direttamente a tuo nome.

La domanda da farsi è molto semplice: se tra dieci o quindici anni vuoi rivenderlo, quanto sarà facile trovare un altro compratore? E quanti anni di lease resteranno?

È qui che tanti guardano solo la vista, la piscina, il prezzo al metro quadro, e dimenticano la cosa più importante: il diritto che stanno comprando.

Comprare una villa o una casa: più libertà, ma più rischi

La villa è il sogno di molti: giardino, piscina, privacy, magari una zona tranquilla lontano dal traffico. Lo capisco benissimo. Anche io, vivendo qui, capisco il fascino di avere più spazio rispetto a un appartamento.

Però con le ville bisogna essere molto più cauti.

Il problema non è tanto la casa in sé. Il problema è il terreno. La casa può anche essere costruita bene, arredata bene, bellissima da vedere. Ma se la struttura legale del terreno non è chiara, il rischio è grande.

Le soluzioni più comuni sono il leasehold del terreno, la proprietà separata della costruzione, il terreno intestato al coniuge thailandese oppure una società thailandese. Ognuna di queste soluzioni ha conseguenze diverse.

Se sei sposato con una persona thailandese, intestare il terreno al coniuge può sembrare la cosa più naturale. In molti casi lo è. Ma va comunque ragionato bene, soprattutto se l’investimento è importante. Non è una questione di fiducia personale, è una questione di tutela legale, familiare e patrimoniale nel lungo periodo.

La società thailandese “per comprare terreno”: fermati e controlla

Questa è una delle cose su cui stare più attenti.

A volte ti puo’ essere propostodi aprire una società thailandese per comprare terreno. La frase tipica è: “È facile, lo fanno tutti”.

Ecco, quando senti “lo fanno tutti”, io inizierei a fare domande.

Una società thailandese può avere senso se è una società vera, con attività reale, contabilità vera, scopo commerciale reale e soci reali. Ma se viene creata solo per intestare un terreno che in realtà vuoi controllare tu come straniero, il rischio esiste. Gli studi legali thailandesi avvertono da anni sui rischi delle strutture con nominee thai usati come prestanome per aggirare le regole sulla proprietà della terra.

Non sto dicendo che ogni società sia illegale. Sto dicendo che non è una soluzione da accettare perché te la suggerisce un agente immobiliare. Prima di firmare qualsiasi cosa, serve un avvocato indipendente che lavori per te, non per chi vende.

Lease 30+30+30: non leggerlo come “90 anni sicuri”

Un’altra formula che si sente spesso è 30+30+30.

Sembra bellissima: trent’anni iniziali, poi altri trenta, poi altri trenta. In pratica viene venduta come se fossero novant’anni.

Il punto è che bisogna capire bene cosa è registrato e cosa invece è solo una promessa contrattuale. Il primo lease può essere registrato al Land Office. I rinnovi futuri vanno valutati con attenzione, perché non sempre hanno la stessa forza del primo periodo.

Quindi, quando qualcuno ti dice “è un lease 30+30+30”, non fermarti alla frase. Chiedi:

- il primo lease viene registrato al Land Office?

- chi garantisce i rinnovi?

- cosa succede se il proprietario del terreno vende?

- cosa succede se muore?

- posso trasferire il lease a un futuro compratore?

- cosa succede se un domani voglio rivendere?

Se non hai risposte chiare, non firmare.

Dove comprare in Thailandia: non tutte le zone sono uguali

Molti italiani partono da una città che conoscono in vacanza. È normale. Però comprare casa è diverso dal passare due settimane in un posto.

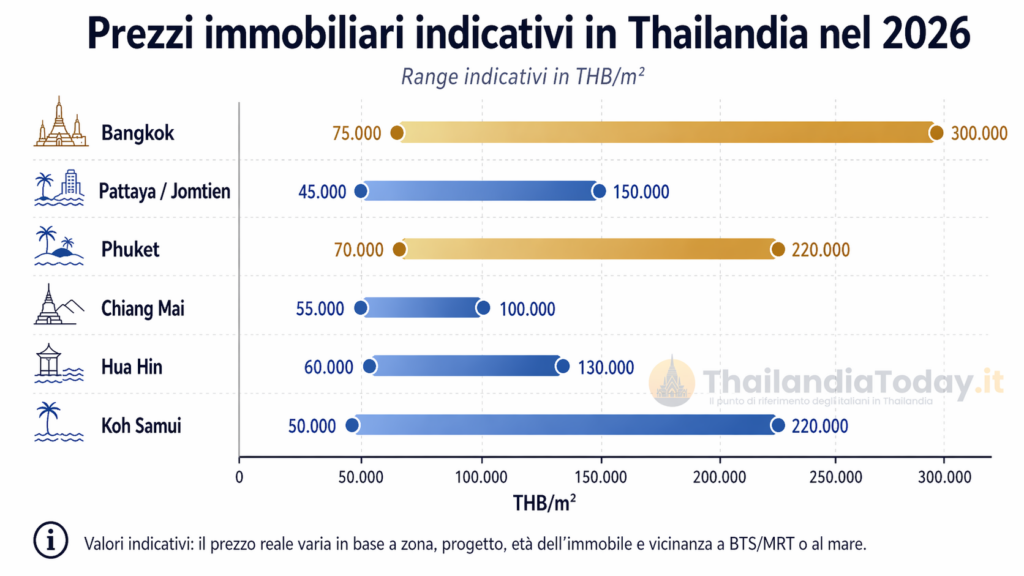

Nel 2026 i prezzi al metro quadro in Thailandia cambiano moltissimo in base a zona, età dell’edificio, distanza da BTS/MRT o dal mare, qualità del progetto, vista, gestione condominiale e quota stranieri disponibile.

I range qui sotto vanno letti come ordini di grandezza, non come prezzi fissi. Nello stesso quartiere puoi trovare un vecchio condo a un prezzo molto più basso e un progetto nuovo luxury a cifre completamente diverse.

Bangkok

Bangkok è il mercato più solido per chi cerca liquidità, servizi e collegamenti. Se compri vicino a BTS o MRT, in una zona viva e ben collegata, hai più possibilità di affittare o rivendere.

Nel 2026, per i condomini a Bangkok, puoi ragionare indicativamente così:

- zone periferiche o meno centrali: circa 75.000–120.000 THB/mq;

- zone emergenti o ben collegate: circa 90.000–140.000 THB/mq;

- CBD e zone centrali come Asok, Sathorn, Rama 9: circa 150.000–250.000 THB/mq;

- zone premium come Phrom Phong, Thonglor, Chidlom, Langsuan: spesso 180.000–300.000 THB/mq, con progetti luxury che possono salire molto oltre.

Alcuni report 2026 sul mercato di Bangkok indicano che il mercato condo resta selettivo, con sviluppatori più concentrati sullo smaltimento dell’invenduto e sui segmenti meglio posizionati; Cushman & Wakefield riporta per il Q1 2026 un prezzo medio di vendita delle nuove unità intorno a 84.300 THB/mq, dato che include un mercato molto più ampio rispetto alle sole zone centrali e premium.

Il problema è che i prezzi nelle zone centrali possono essere alti, e non tutti i progetti nuovi valgono quello che chiedono. A Bangkok bisogna guardare molto bene distanza reale dalla stazione, qualità del developer, gestione del condominio e offerta simile nella zona.

Essere “vicino al BTS” non significa sempre essere comodo. A volte “vicino” vuol dire venti minuti a piedi sotto il sole o la pioggia.

Pattaya e Jomtien

Pattaya e Jomtien hanno tantissima offerta. Questo può essere positivo perché trovi prezzi interessanti, ma anche rischioso perché in alcune zone ci sono molti appartamenti simili.

Nel 2026, per i condo a Pattaya e Jomtien, un range realistico può essere:

- condo vecchi o più interni: circa 45.000–70.000 THB/mq;

- buoni condo in zone richieste: circa 70.000–100.000 THB/mq;

- progetti nuovi, sea view o zone premium come Wongamat, Pratumnak, Na Jomtien: spesso 100.000–150.000+ THB/mq.

Qui più che altrove bisogna controllare l’offerta nello stesso edificio. Se compri per affittare o rivendere, devi guardare quante unità simili sono già sul mercato. Un prezzo basso non basta se poi non riesci a rivendere.

A Pattaya ho visto annunci apparentemente molto convenienti che, guardando meglio, erano in palazzi pieni di unità in vendita, con manutenzione mediocre o con una concorrenza enorme nello stesso raggio di poche centinaia di metri.

Phuket

Phuket è molto attraente, soprattutto per chi pensa ad affitti turistici o ville. Però è anche un mercato dove bisogna fare attenzione. I prezzi possono essere alti, il traffico è un problema reale in alcune zone, e per le ville bisogna controllare bene accessi, pendenze, drenaggio, acqua ed elettricità.

Nel 2026, per i condomini a Phuket, puoi ragionare così:

- zone interne o progetti meno centrali: circa 70.000–100.000 THB/mq;

- condo in buone zone turistiche: circa 100.000–150.000 THB/mq;

- progetti premium, vicino al mare o in zone come Bang Tao/Laguna, Kata, Kamala, Surin: spesso 150.000–220.000+ THB/mq;

- branded residences, beachfront e luxury: possono superare facilmente 250.000–300.000 THB/mq.

Alcune analisi sul mercato luxury di Phuket indicano premi importanti per le branded residences: i condo branded vengono riportati intorno a 181.000 THB/mq, contro circa 141.000 THB/mq per condo non branded nello stesso segmento; altre analisi sui nuovi progetti a Phuket riportano fasce molto più alte per progetti premium, near-beach e ultra-prime.

Una villa con bella vista può sembrare perfetta in alta stagione. Poi arriva la stagione delle piogge e scopri problemi che durante la visita non avevi visto.

Chiang Mai

Chiang Mai è più tranquilla e spesso più economica. È una città piacevole per vivere, soprattutto se cerchi costi più bassi e un ritmo diverso da Bangkok.

Per i condomini in zone centrali o richieste di Chiang Mai, nel 2026 si può considerare un range indicativo di circa 55.000–100.000 THB/mq, con progetti più nuovi o meglio posizionati che possono stare nella parte alta del range.

Come investimento, però, va valutata bene la rivendibilità. Il mercato può essere meno liquido rispetto a Bangkok o alle zone turistiche più forti. Chiang Mai può essere ottima per viverci, ma non comprerei lì pensando automaticamente di rivendere velocemente o con grandi plusvalenze.

Hua Hin

Hua Hin piace molto a pensionati, famiglie e persone che vogliono una Thailandia più rilassata. È una buona zona per viverci, ma non comprerei senza averci passato tempo anche fuori dai periodi più belli dell’anno.

Nel 2026, per i condo a Hua Hin, un range realistico può essere:

- zone meno centrali o immobili più vecchi: circa 60.000–80.000 THB/mq;

- buoni condo in città o vicino ai servizi: circa 80.000–120.000 THB/mq;

- sea view, beachfront o progetti più premium: spesso 120.000–130.000+ THB/mq.

Hua Hin è una zona interessante, ma più lenta rispetto a Bangkok. Va benissimo per chi vuole viverci o passarci lunghi periodi, meno per chi cerca una rivendita rapida.

Koh Samui

Samui è bellissima, ma con le ville bisogna essere estremamente prudenti. Accesso alla proprietà, strade, acqua, elettricità, pendenze, manutenzione e struttura legale del terreno sono tutti punti fondamentali.

A Koh Samui il mercato è più orientato alle ville che ai condo, e i prezzi al mq cambiano moltissimo in base a posizione e vista. Per le ville, nel 2026 puoi usare questi range indicativi:

- zone interne o meno turistiche: circa 50.000–80.000 THB/mq;

- Maenam, Lamai e aree residenziali richieste: circa 60.000–110.000 THB/mq;

- Bang Rak, Bophut, Fisherman’s Village: circa 80.000–140.000 THB/mq;

- Chaweng Noi, colline panoramiche, ville sea view premium: spesso 120.000–220.000+ THB/mq.

Nelle isole, quello che sembra romantico in vacanza può diventare costoso da gestire nella vita reale. Prima di comprare a Samui, controllerei sempre accesso, drenaggio, titolo del terreno, elettricità, acqua, manutenzione piscina e chi si occuperà della casa quando non sei lì.

Nota importante sui prezzi al mq

Questi range servono per orientarsi, non per decidere un acquisto.

Il prezzo al mq da solo può ingannare. Un condo a 90.000 THB/mq in un edificio ben gestito, vicino ai trasporti e con foreign freehold può essere migliore di uno a 70.000 THB/mq in un edificio vecchio, pieno di unità invendute e difficile da rivendere.

Allo stesso modo, una villa con prezzo al mq apparentemente basso può nascondere problemi molto più costosi: strada privata non chiara, drenaggio scarso, lease debole, manutenzione alta o terreno con titolo non ideale.

Io userei i prezzi al mq solo come primo filtro. La decisione vera va fatta su titolo, zona, qualità, costi ricorrenti, struttura legale e rivendibilità.

[IMMAGINE: mappa della Thailandia con evidenziate Bangkok, Phuket, Pattaya, Chiang Mai, Hua Hin e Koh Samui]

Come si compra un condo in Thailandia, nella pratica

La procedura per comprare un condo è abbastanza lineare, ma solo se fai le cose nell’ordine giusto.

Prima cerchi l’immobile, visiti più unità, confronti prezzi e parli con diversi agenti. Non fermarti al primo appartamento che ti piace. Le foto possono essere molto belle, ma la realtà va vista di persona.

Guarda l’edificio, non solo l’appartamento. Ascensori, corridoi, piscina, palestra, parcheggio, reception, sicurezza, odori, rumori, manutenzione: tutto ti dice molto su come viene gestito il condominio.

[IMMAGINE: agente immobiliare che mostra planimetrie di un condominio a una coppia]

Prima di lasciare un deposito, verifica la quota stranieri. Poi fai controllare il titolo, il venditore, eventuali debiti condominiali, ipoteche o problemi legali.

Solo dopo ha senso parlare seriamente di reservation agreement e contratto di vendita.

Il deposito: il momento in cui molti sbagliano

Questa parte è importantissima.

In Thailandia è normale che ti chiedano una reservation fee per bloccare l’immobile. Può essere una somma piccola o più importante, dipende dal prezzo e dalla trattativa.

Il punto non è solo quanto paghi. Il punto è cosa succede se qualcosa va storto.

Prima di versare anche solo 1 baht, devi sapere:

- se il deposito è rimborsabile;

- entro quando devi firmare il contratto;

- cosa succede se la due diligence fallisce;

- chi riceve materialmente i soldi;

- cosa succede se il venditore cambia idea;

- quali mobili e oggetti sono inclusi;

- chi paga tasse e spese al Land Office.

Se l’agente ti dice “paghi adesso, poi vediamo”, io mi fermerei.

In Thailandia molte cose si risolvono con calma e buon senso, ma quando si parla di soldi e contratti deve essere tutto scritto.

Il contratto: non firmare quello che non capisci

Il Sale and Purchase Agreement è il contratto vero. Deve indicare prezzo, scadenze, condizioni, data del trasferimento, spese, tasse, mobili inclusi, penali e obblighi delle parti.

Molti contratti sono in thai e inglese. Non basta capire “più o meno” la versione inglese. Devi sapere quale versione prevale in caso di conflitto e devi far controllare tutto da un avvocato.

La cosa più pericolosa è firmare perché “sembra standard”. In Thailandia lo standard del venditore non è necessariamente nel tuo interesse.

Trasferire i soldi dall’estero

Per comprare un condo in foreign freehold, normalmente i fondi devono arrivare dall’estero in valuta estera e poi essere convertiti. La banca thailandese rilascia un documento che dimostra l’ingresso dei fondi, spesso chiamato Foreign Exchange Transaction Form o certificazione equivalente. Questo documento è richiesto nella pratica per registrare il condo a nome di uno straniero.

Quando fai il bonifico, non improvvisare la causale. Chiedi prima alla banca thailandese e all’avvocato come indicarla correttamente. Conserva tutto: ricevute, conferme bancarie, documenti di cambio, comunicazioni.

Sono dettagli noiosi, ma al Land Office possono fare la differenza.

Il giorno al Land Office

Il trasferimento avviene al Land Office competente. Di solito sono presenti compratore, venditore, agenti, avvocati o procuratori.

Si controllano i documenti, si pagano tasse e spese, si firma il trasferimento e il titolo viene aggiornato.

È una giornata molto pratica, poco “romantica”, ma è il momento in cui l’immobile diventa davvero tuo.

Checklist prima di pagare un deposito

Questa è la lista che consiglierei di usare prima di mettere mano al portafoglio:

- copia del titolo di proprietà;

- documento del venditore;

- conferma della quota stranieri, se è un condo;

- situazione delle spese condominiali;

- eventuali debiti, ipoteche o gravami;

- bozza del reservation agreement;

- condizioni di rimborso del deposito;

- lista di mobili inclusi;

- data prevista per il trasferimento;

- chi paga transfer fee e tasse;

- conferma che il tuo avvocato possa controllare tutto prima della firma.

Se anche solo uno di questi punti non è chiaro, meglio rallentare.

Comprare off-plan: bello, ma non è senza rischio

Molti condo vengono venduti off-plan, cioè prima che siano finiti. Vedi rendering, showroom, brochure, plastici, video e promesse.

Può essere una buona opportunità, ma bisogna stare attenti.

Il progetto potrebbe essere consegnato in ritardo. Le finiture potrebbero non essere esattamente come nello showroom. La vista potrebbe cambiare. Il mercato potrebbe essere diverso quando l’edificio sarà pronto.

Prima di comprare off-plan, controlla chi è il developer, quali progetti ha già completato, com’è la sua reputazione, quali sono le penali in caso di ritardo e cosa succede se il progetto non viene completato.

Un bel rendering non è un contratto. Il contratto è quello che conta.

Mutuo in Thailandia: meglio non darlo per scontato

Molti italiani chiedono se possono comprare casa in Thailandia con un mutuo locale.

La risposta pratica è: dipende, ma per uno straniero spesso non è semplice.

Se non hai reddito in Thailandia, permesso di lavoro, storia bancaria locale o una situazione finanziaria molto solida, ottenere un mutuo da una banca thailandese può essere difficile.

Molti stranieri comprano cash, trasferendo fondi dall’estero. Alcuni developer offrono piani di pagamento, soprattutto per gli off-plan, ma non sono la stessa cosa di un mutuo bancario.

Quindi prima di cercare immobili, chiarisci bene il budget reale. Non basarti sull’idea che “poi magari la banca finanzia”.

Costi: il prezzo dell’annuncio non è il costo finale

Quando guardi un annuncio, il prezzo che vedi non è l’unico costo.

Ci sono spese al Land Office, tasse, eventuali commissioni, avvocato, spese condominiali, sinking fund, arredamento, lavori, manutenzione e assicurazione.

Tra i costi più comuni ci sono transfer fee, specific business tax, stamp duty e withholding tax. Come ordine di grandezza, diverse fonti legali indicano una transfer fee standard del 2%, una specific business tax del 3,3% quando applicabile e una stamp duty dello 0,5% quando non si applica la specific business tax.

La cosa più importante da chiarire nel contratto è chi paga cosa. In Thailandia alcune spese vengono spesso divise tra compratore e venditore, ma non esiste una regola universale valida per ogni trattativa.

Non aspettare il giorno del trasferimento per scoprirlo.

Esempio pratico: condo da 3 milioni di baht

Immagina di comprare un condo da 3.000.000 THB.

La domanda non è solo: “Posso permettermelo?”

Le vere domande sono:

Il prezzo include i mobili?

I condizionatori sono nuovi o da cambiare?

Ci sono spese condominiali arretrate?

Il sinking fund è già stato pagato?

Chi paga le tasse al Land Office?

La quota stranieri è disponibile?

La banca può rilasciare il documento corretto per i fondi esteri?

Quanto costa l’avvocato?

Quanto dovrò spendere dopo l’acquisto?

A volte un immobile leggermente più caro è in realtà un acquisto migliore, perché ha meno problemi, migliore posizione, gestione più seria e maggiore rivendibilità.

Controlli tecnici: non guardare solo arredamento e vista

Quando visiti un appartamento, è facile farsi distrarre da vista, arredamento e piscina. Ma le cose importanti spesso sono meno fotogeniche.

In un condo controlla infiltrazioni, muffa, balcone, infissi, condizionatori, pressione dell’acqua, rumori, ascensori, parcheggio, corridoi, sicurezza e manutenzione delle aree comuni.

In una villa controlla tetto, drenaggio, crepe, impianto elettrico, pompe, fossa settica, piscina, termiti, muri di contenimento, strada di accesso, confini del terreno e disponibilità di acqua.

In Thailandia il clima caldo-umido rovina velocemente gli immobili costruiti male. Una casa può sembrare perfetta il giorno della visita e mostrare problemi seri dopo una stagione delle piogge.

Allagamenti, piogge e problemi ambientali

Questo è un punto che molti sottovalutano.

Bangkok ha zone che si allagano durante la stagione delle piogge. Phuket e Samui hanno aree collinari dove drenaggio e accesso possono diventare un problema. Le zone vicino al mare devono fare i conti con umidità, corrosione e manutenzione continua.

Prima di comprare, parla con persone che vivono lì tutto l’anno. Non chiedere solo all’agente. Chiedi ai vicini, al juristic office, ai negozianti della zona.

Una visita in alta stagione, con il sole e tutto pulito, non racconta tutta la verità.

Comprare per affittare: attenzione alle promesse facili

Molti comprano pensando: “Quando non lo uso, lo metto in affitto”.

Si può fare, ma non è automatico.

Devi controllare se il condominio permette affitti brevi, chi gestirà check-in e pulizie, quanto costa l’agenzia, quali sono le tasse, qual è la stagionalità della zona e quanta concorrenza c’è.

A Phuket o Pattaya puoi avere periodi molto buoni e mesi molto lenti. A Bangkok la domanda può essere più stabile in certe zone, ma dipende molto da posizione, dimensione e prezzo.

Quando qualcuno ti promette rendimenti troppo belli, chiedi numeri reali, non solo brochure.

Rivendere: pensaci prima di comprare

Questa è una cosa che molti dimenticano.

Prima di comprare, chiediti: “Se tra cinque anni volessi vendere, chi comprerebbe questo immobile?”

La rivendibilità dipende da posizione, prezzo, titolo, gestione del condominio, età dell’edificio, spese comuni, disponibilità della quota stranieri e domanda nella zona.

Un appartamento bellissimo ma in un edificio mal gestito può essere difficile da vendere. Una villa splendida ma con struttura legale confusa può spaventare i compratori. Un lease con pochi anni rimanenti può perdere interesse.

Comprare è la parte facile. Uscire bene dall’investimento è molto più difficile.

Dove cercare immobili online

I portali immobiliari sono utili per farsi un’idea. Puoi guardare siti come DDproperty, FazWaz, Properstar, Green-Acres, PromoThai e altri portali locali o internazionali.

Io però li userei come punto di partenza, non come verità assoluta.

Capita spesso che annunci vecchi restino online, che lo stesso immobile venga pubblicato da più agenti con prezzi diversi, o che la disponibilità non sia aggiornata.

Usali per capire zone e fasce di prezzo, poi verifica tutto sul posto.

Professionisti: non risparmiare sulla parte sbagliata

Quando compri casa in Thailandia, avere professionisti seri non è un lusso. È una protezione.

Ti servono soprattutto:

- un avvocato thailandese specializzato in real estate;

- un agente serio e trasparente;

- un tecnico o ingegnere per controlli strutturali, soprattutto su ville;

- un consulente fiscale se pensi di affittare o hai una situazione internazionale complessa.

La cosa importante è che siano indipendenti. L’avvocato deve rappresentare te, non il venditore, non il developer e non l’agente.

Risparmiare sull’avvocato quando stai investendo milioni di baht è una falsa economia.

Conclusione

Comprare casa in Thailandia può essere una scelta bellissima, ma non va fatta di pancia. Il rischio più grande è innamorarsi dell’idea prima ancora di aver capito bene cosa si sta comprando.

Per uno straniero, il condo in foreign freehold resta la strada più semplice e più sicura. Le ville e le case indipendenti possono avere senso, ma richiedono molta più attenzione legale. Lease, società thailandesi, terreni intestati a terzi e progetti off-plan vanno analizzati con calma.

Il consiglio più importante che darei a chi sta iniziando è questo: prima controlla, poi firma, poi paga.

Un buon acquisto non dipende solo dal prezzo o dalla vista. Dipende da titolo pulito, struttura legale corretta, zona giusta, costi sostenibili e persone competenti dalla tua parte.